当美股钟情于特朗普 美债则爱上了贝森特……

- 国际

- 2024-12-10 10:08:05

- 359

财联社12月10日讯(编辑 潇湘)规模达28万亿美元的美国国债市场,如今似乎正变得越来越“政治化”。

美债收益率是整个经济体系中借贷成本的重要驱动因素,通常会随着交易员对美联储设定的短期利率的押注而波动。但最近,美债市场的大行情,却几乎都是由美国大选结果和当选总统特朗普选择贝森特担任美国财政部长引发的。

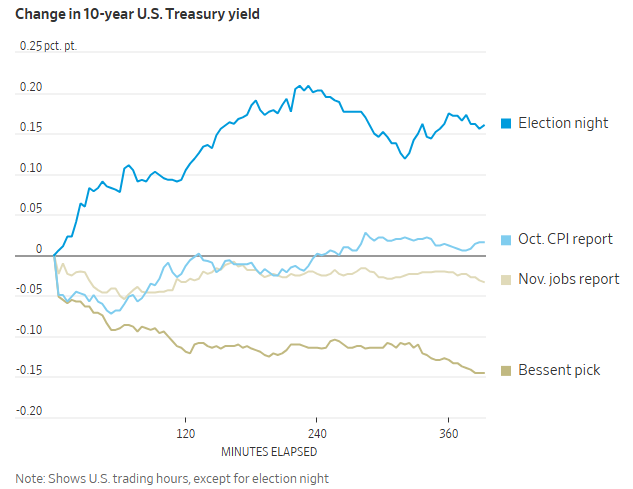

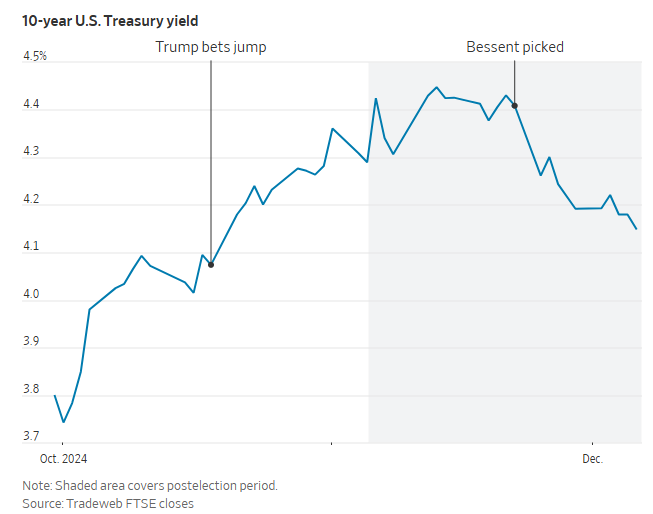

如果说,美股在美国大选后的连创新高,显示股市多头正“钟情”于特朗普的话,那么美债市场眼下则似乎“爱上了”贝森特。

在特朗普胜选后的第二天,道琼斯工业平均指数便飙升逾1500点,而标普500指数年内迄今则已先后57次刷新了历史高位。相比之下,美国国债价格在特朗普胜选后曾一度持续承压,直到贝森特获得财长提名后才开始反弹……

下面,不妨就让我们来回顾下近来导致美国国债收益率波动的一系列因素,以及这背后可能对未来美债市场前景带来的影响:

通胀和就业,哪个更重要?

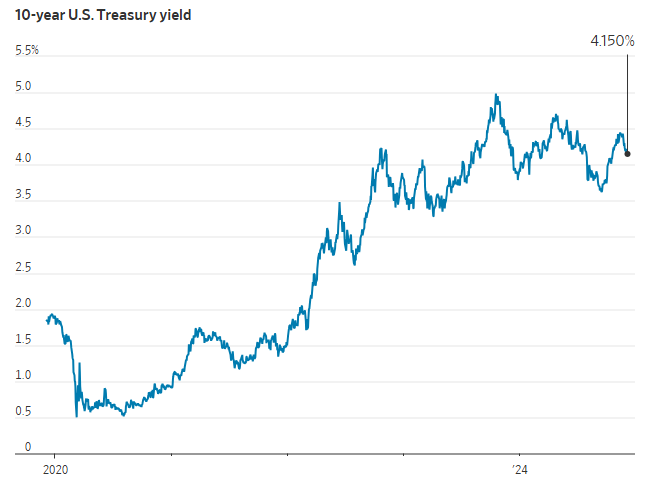

截至上周五,基准10年期美国国债收益率报约4.150%,目前仍处于自2022年底以来横盘整理区间的中间位置——当时美联储还在积极加息以抑制通胀。

当然,虽说是盘整,但美债收益率波动的范围其实依然很大。收益率与债券价格走势相反,今年以来,随着一系列经济数据的发布,债市交易员们在通胀担忧和经济衰退担忧之间反复摇摆不定,收益率大幅波动。

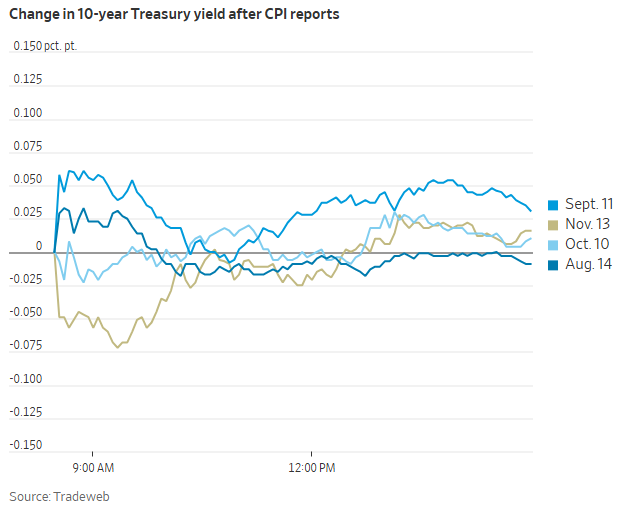

不过眼下确实有迹象显示,在投资者最为关心的问题里,通胀数据的重要性已逐渐消退:近来对美债收益率的影响往往并不大。下图是近四次CPI发布日后美债收益率的单日行情波动,可以看到涨跌幅基本都在5个基点以内。

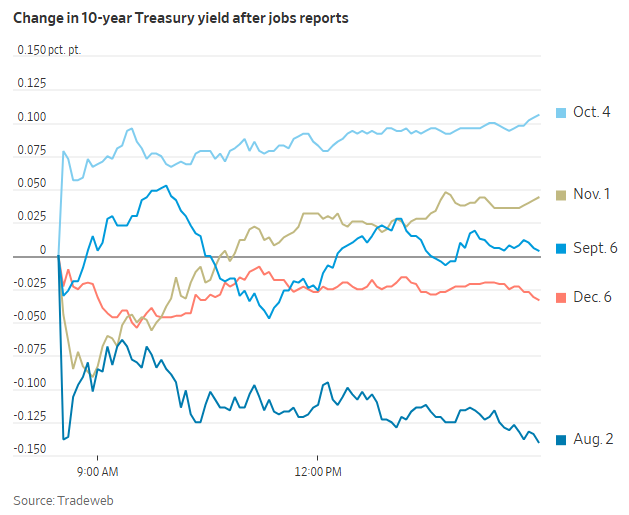

相比之下,就业数据可能仍然很重要。10月份发布的强劲就业报告缓解了人们对经济衰退的担忧,并引发了收益率的反弹。虽然上周五发布的非农报告同时也显示失业率略有上升,但负面影响相对较为温和。

特朗普与贝森特

相比于常规的经济基本面数据影响,政治因素如今在美债的波动中,似乎已有着更大的话语权。

在美国大选日前后,交易员们曾担心,特朗普大规模驱逐移民出境、提高关税、降低企业税率和放宽监管的议程,可能会给通胀和利率带来上行压力,从而推动债券价格下跌,收益率上升。在一系列有利于这位前总统的民调结果出炉后,债券市场对特朗普获胜的押注愈演愈烈,10年期美债收益率也在大选后触及了顶峰。

不过,美债的这波抛售行情在特朗普挑选“索罗斯门徒”贝森特担任财政部长后出现了逆转。

华尔街普遍认为贝森特是一个可以缓和特朗普民粹主义冲动的“安全之手”。人们相信贝森特能够落实好特朗普承诺的减税措施,并在财政支出方面保持谨慎。

未来之路

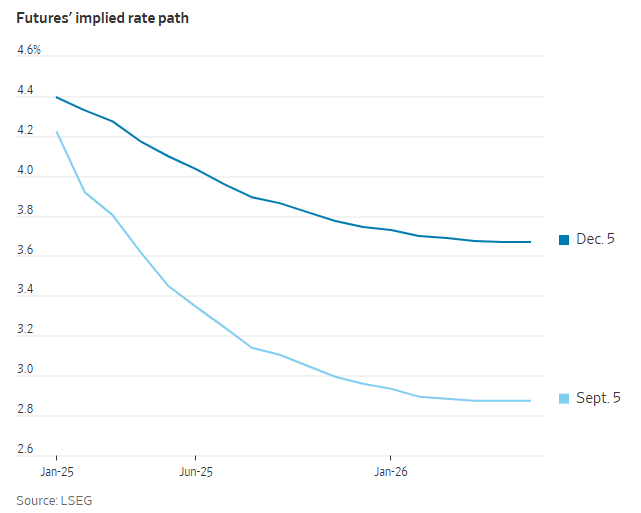

尽管美联储已经启动了降息周期,但自9月份以来,美债收益率其实反而在攀升。

这背后,除了有上述政治因素的干扰外,还因为美债收益率受投资者对未来短期利率预期的影响很大——美联储迄今的降息幅度已基本反映在国债收益率中,而投资者现在预计未来降息幅度将低于此前预期。

国债收益率上升意味着企业和消费者的借贷成本将攀升。但收益率上升的背后,往往也是因为投资者乐观地认为强劲的经济能够承受住较高利率。

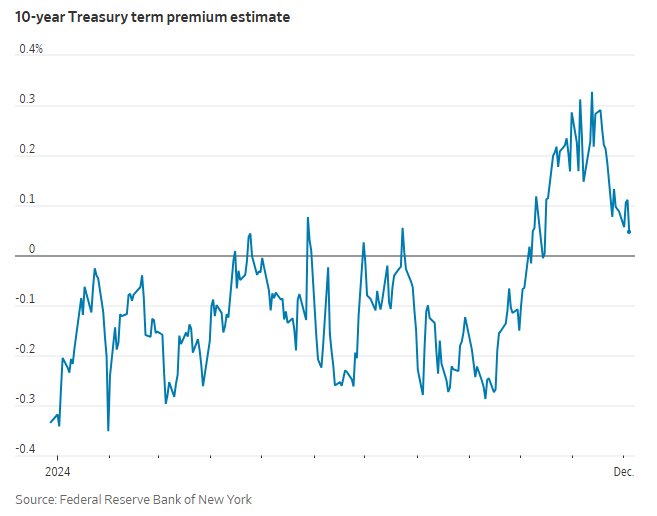

未来更具破坏性的可能是美债期限溢价的上升——这是债券市场的专业术语,常指对投资者持有长期债券的风险的补偿。该指标往往能衡量出国债收益率中除利率预期路径以外的其他因素变动,包括从国债供应量到那些难以确定的变量(如长期通胀前景的不确定性)等的影响。

目前各种模型都显示,期限溢价在大选前后急剧攀升。但在特朗普选中贝森特之后,这些预估值已有所下降,这也凸显了投资者目前对该财政部长提名人选的信心。

发表评论